Record of abandonment of

Lawful Permanent Resident Statusと言います。

基本的にこのフォームは米国国外にいる人が、

米国永住権を自発的に放棄するためのフォームです。

いくつか絶対に忘れていただきたくないポイントがあります。

今回はこれらのポイントについて、説明いたします。

1) フォームをどこから取得し、どこに送付するのか?

U.S. Citizenship and Immigration Services (“USCIS”) の

Website から簡単にダウンロードできます。

送り先も同じサイトに出ていますが、

米国のバージニアにある

USCISのEastern Forms CenterのI-407 Unitに送ります。

注意点は、

グリーンカードやI-131(Re-entry Permit)も送るので、

しっかりすべての書類のコピーを取り、

Trackingできる送付方法を使いましょう。

2) 送る時期に注意する

I-407 のプロセスにかかる期間は実際には、

かなりの日数が、かかっているように思えます。

送付してから、ある程度の日数を経ないと

正式に永住権の放棄を事務上で処理してくれません。

この何日で届いて、いつ処理してくれるかは、

一般的な日数はわかっても正確にはわかりません。

(一応WEBSITEには60日とは記載されています。)

翌年に処理されるリスクがあります。

その場合は、米国からの出国が翌年になりますので、

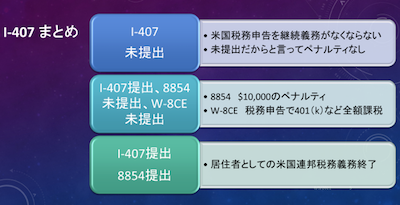

帰国した年はまだ米国の通年居住者として通常の税務申告を行い、

翌年に1040NR―Dual Statusの申告をすることになります。

具体的に書きますと、2021年の11月の中旬に出したI-407が、

2022年の1月中に処理され、放棄が2022年の1月だとすると、

納税者は2021年は通常の1040の申告書を作成して、

2022年は1ケ月分だけ二重身分の申告書

(1040NR-Dual Status)を提出することになります。

実際の帰国は2021年なのに、2022年の税務申告、

つまり税務申告をもう一年余計にしないといけないことになります。

提出時期が大切なのは、この理由によります。

ですからI-407の提出時期には注意しましょう。

3) I-407の提出後に忘れてはいけないアクション

2つのアクションを忘れてはいけません。

これらは該当者が違います。注意してください。

a. Form 8854

Initial and Annual Expatriation Statement と言うこのフォームは、

永住権の保持期間が過去15年のうち、

8年間を超えるいわゆる

Long Term Resident (”LTR”)だけが提出義務があります。

つまり7年以下の永住権保持者は、

Form 8854の提出義務はありません。

このForm 8854に関するペナルティは

延滞、不正確な記述があった場合は、$10,000です。

提出期限に遅れないで、正しい情報を記入することが重要です。

b. W-8CE

Notice of Expatriation and Waiver of Treaty Benefits

というフォームです。

こちらはForm 8854を提出する人のなかでも、

Covered Expatriateになる人で、

401(k)IRAや、Foreign Deferred Compensation,

Non-grantor Trustなどの資産を持つ人に限られます。

(詳しくはフォームをご覧ください。

W-8CEに該当する資産が列記されています)

このフォームの提出期限は、

基本的に永住権の放棄日から

30日以内に該当する金融機関に提出義務があるのと、

また繰延給与所得の引き出しを行う日の

前日までに提出をしないといけません。

この提出期限については殆どの人が知りません。

こちらの期限を守らないと

401(k)の全額に課税されることになりかねません。

このフォームのなかにある、

When to Fileのセクションを必ず参考にしてください。

またそれに続くフォームも期限を守りながら提出することが

いかに重要かご理解いただけたと思います。

ちなみに、U.S. Embassy in IcelandのWebpage には、

I-407 のプロセスが終わらない人は、

ESTAのプログラムを使用できないと記載があります。

多くの日本人の方が、帰国されてもI-407を提出しないで、

正式な永住権の放棄を行っていません。

ESTA自体を申請することにも大きな疑問が生じます。

ぜひ正しいプロセスを経ていただきたいと思います。

CDHでは

米国在住の個人の税務申告作成のサービスを行う傍ら、

これらの人たちのさまざまな問題点、

疑問点を解決、説明すべく日々努力しております。

またこれらの人たちが抱える問題は日米の税法をはじめ、

移民法、生命保険、

リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制を

できるだけ簡単に

ポイントだけを理解してもらう目的でお伝えしています。

従って例外もたくさんあります。

実際にアクションを取る場合は、

必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。

kfujimoto@cdhcpa.com

YouTubeでも同じ内容を説明しています。

CDH会計事務所で検索してみてください。

また無料相談も行っています。

次のサイトからご予約できますので、是非ご利用ください。

https://outlook.office365.com/owa/calendar/Bookings@cdhcpa.com/bookings/

参考文献

https://www.uscis.gov/i-407

https://www.irs.gov/pub/irs-pdf/f8854.pdf

https://www.irs.gov/instructions/i8854

https://www.irs

.gov/pub/irs-pdf/fw8ce.pdf

https://is.usembassy.gov/visas/

abandonment-lawful-permanent-resident-status-407/

2022年2月号でも

藤本さんご投稿の記事を

掲載させていただきます。

どうぞお楽しみに!