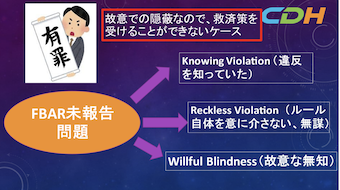

海外金融資産の未報告の救済策を利用する条件は、

「故意で

隠蔽ではない」、つまり英語では Non-willfulness Violation

です。

今回は、故意と見なされる3つのケースについて、

IRSの監査官のトレーニングマニュアルを参考にして説明します。

違反を知っていた場合 (Willful Blindness)

1)ルール違反は知っていたが、

IRSは私の違反をどうせわからないとタカをくくっていて報告をしなかった。

2)過去にFBARのファイリングを行っていたが、

ある時

以降ファイリングを行わず、

その口座からの所得も税務申

告に載せなかった。

つまり明らかにルールを知っていたと

思われるケース。

3)FBARのファイリングに関するWarningをIRSから受け

取ったが、

ファイリングを行わなかった。

通知を受けてい

ながらアクションを起こさなかった。

無謀な違反 (Reckless Violation)

該当する人が、自身の職業や、その人が受けた教育内容から

考えて、

当然知っているべきルールであるのに知らなかった

場合。

筆者が解釈するとすれば、

米国CPAや、大学で会計学、

金融などを専門に勉強された方、

会計事務所の税務部門で

仕事をしていた人なども、該当すると考えられます。

例を

筆者が考えました。

例えば、交通標識を製造する責任者が、

交通違反をして、

ある標識の意味が分からなかったと言い張る

ケースでしょうか。

もちろんケースバイケース、つまり個別の

状況で大きく左右されると思います。

故意な無知 (Willful Blindness)

FBARのルールについて、意図的に学ぼうとしなかった場合と

定義されています。

その例としてForm 1040のSchedule Bの

Part IIIで

「海外金融口座がありますか?」の質問に対して、

「はい」と答えながら、FBARをファイルしていなかったり、

あるいは「いいえ」と答えながら、

FBARをファイルして

いなかった場合にも該当すると記載されています。

ではどの

ような記入をすれば良かったのかの議論になります。

ここでは、以下のように考えられていると判断します。

Form 1040のSchedule Bの上で、下記がしっかり記載されて

います。

”At any time during 2021,

did you have a

financial interest in

or signature authority over a

financial account

(such as a bank account, securities

account, or brokerage account)

located in a foreign

country?

See instructions…

If “Yes,” are you

required to file FinCEN From 114…?

IRSは、これだけ明確に税務申告書のフォームの上で

質問して

いるのにも関わらず、

納税者がFBARを知らなかったとする

のは、

「故意な無知」であると判断するのだと思います。

こちらもケースバイケースであると考えられます。

次回は、この判定にどのような資料が

判断の根拠に使われる

のかについて、説明します。

* * *

CDHでは米国在住の個人の税務申告作成のサービスを行う

傍ら、

これらの人たちのさまざまな問題点、

疑問点を解決、

説明すべく日々努力しております。

またこれらの人たちが

抱える問題は日米の税法をはじめ、

移民法、生命保険、リタイア

メントのルールなど複雑、多岐にわたります。

この記事は

複雑な税法や、複雑な規制を

できるだけ簡単にポイントだけを

理解してもらう目的でお伝えしています。

したがって例外も

たくさんあります。

実際にアクションを取る場合は、

必ず

税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/

personal-tax/ のページで

すべて

アクセスできます。

YouTube、

FaceBook、無料のオンラインでの

コンサルテーション、

遺産、永住権の放棄、出国税、Form 1040、税金

シミュレーション、

海外資産報告

などの分野ごとのオンライン質問

フォーム、

月次のニュースレターのサ

インアップなどがございます。

情報満載の過去の記事は、

https://www.cdhcpa.com/ja/news/ からどうぞ。

ぜひお気軽にご利用ください。

参考サイト

https://www.ors.gov/irm/part4/irm_04-026-

016#idm140372786711184